三角合併とは

三角合併は、2007年5月から解禁された合併の方法です。

三角合併は、2007年5月から解禁された合併の方法です。

会社法の大改正により新しく導入された制度ですが、施行まで少しのタイムラグが設けられました。

通常、合併を行う場合には、合併対価として、現金・自社株式・新株予約権などが用いられてきました。改正前においては、子会社が親会社の株式を合併対価として用いることは出来ませんでした。

しかし、改正によって、自社株式以外の株式(親会社の株式)を合併対価として用いることが認められました。この制度により外国に本社があり、日本に支社(子会社)がある会社が、子会社を使って日本企業を買収することが可能となりました。特に時価総額の大きい企業にとって、多額の資金(現金)を用意することなく買収を進めることが可能となったといえるでしょう。

![]()

A会社(親会社)の子会社であるB会社が、X会社を買収する場合には、B会社の株式(新株予約権など)を交付するか、現金を交付してX会社の株式を買い取る必要がありました。B会社の規模によっては、多額の資金(現金)が必要になり、場合によっては、困難な場合も予想されます。

![]()

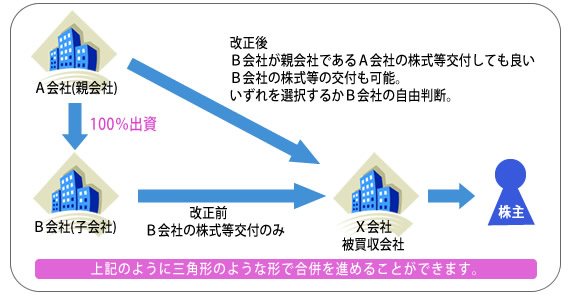

A会社(親会社)の子会社であるB会社が、X会社を買収する場合には、B会社の株式(新株予約権など)を交付するか、現金を交付してX会社の株式を買い取るか、親会社であるA会社の株式を合併対価としてX会社の株主に交付することも可能となりました。

この場合は、国籍は関係ないので、親会社が日本の企業・外国の企業を問いません。三角合併は外資系企業のみならず、国内企業においても有効利用することにより、買収の幅が広がると思われます。子会社が親会社の株式を利用することにより買収できることが三角合併の最大の利点です。

| 親会社Aが、子会社Bに対して、C社を買収するために必要な株式を与えます。 | |

| 合併するC社の株主に対して、B社の株式ではなく、親会社Aの株式を合併対価として交付します。これによりC社は吸収合併されます。 | |

| C社は、新たにA社の株主となります。 | |

具体的に手続きの流れとしては、難しくありません。合併対価に親会社の株式を交付するか否かの違いにすぎないことに気づかれると思います。