会社の減資

減資とは

減資とは

減資とは、会社の資本金を減少することをいいます。増資に相対する言葉です。通常は、株式の発行などにより、会社の資本金を大きくする手続きは頻繁に行われます。減資は、この逆で、会社の資本金を減少させることによって規模を縮小させることになります。例えば、資本金2000万円の会社が500万円になれば、1500万円減資したことになります。

減資には、2種類あります。有償減資と無償減資です。

| 有償減資 | 資本金を減少することにより剰余金を増加させることで株主への分配(払戻し)を行うことを目的として行う減資です。資本金の減少と剰余金の分配を併せて行います。 |

| 無償減資 | 株主に対して分配・配当(払戻し)を行うことを目的としないで、損失補てん会社再生などをするために行われます。 |

両者の違いは、株主に対して配当(払戻し)を行うこと意図しているか否かです。

▼ 減資を行う主たる目的 ▼100%減資について ▼減資を行う場合の注意 ▼減資の手続き

▼ 債権者保護の手続き ▼ 減資を行うための方法 ▼ 減資無効の訴え ▼ 結びにかえて

減資を行う主たる目的

会社の規模を縮小させるとは、実際の会社自体の規模を縮小することを主たる目的として行われるものではありません。 実際は、会社の業績が芳しくない場合に、①欠損を補い財政を立て直す手段、②株主に会社財産の払戻しを行う手段、③その他の目的として行われます。

![]() 欠損を補う場合

欠損を補う場合

資本金が1000万円の会社で欠損が600万円とした場合に、資本の1000万円から600万円に穴埋めに用います。これにより資本金は400万円となります。欠損は消滅します。

![]() 会社の財産を払戻す場合

会社の財産を払戻す場合

会社の財産と言っても多種多様です。物的(倉庫、工業機械など)な払戻しを行っても嬉しくありません。資本金を減少して、剰余金の額を増やして株主配当にするための財源を確保します。

![]() その他の目的

その他の目的

会社を更正させる場合にも減資が行われます。現在では、会社の最低資本金制度がありません(以前は1000万円)。すなわち、1円の資本金も認められます。更正させる会社を100%減資して、1円の増資を行う手法が可能です。赤字会社を更正させる手段として用いることができます。

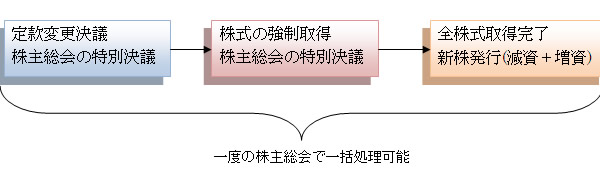

100%減資について

債務超過の会社などは、100%減資を行った上で、会社再生を行います。100%減資とは、発行済み株式の全て(100%)について消却する方法です。既存の株式を全て会社が強制的に

買取ります。その上で、消却する事で株主の総入替が可能となります。

100%減資を行った上で、新株発行(増資)を行う事が一般的です。一端すべてまっさらな状態にして、再度出資者を募集する事で、会社再生が可能となります。会社が強制的に取得するので、全部取得条項株式を用いることになります。

なお、全部取得条項株式は、株主総会での特別決議が必要となります。実際に取得するに際しても特別決議が必要です。通常は、一度の総会で、導入及び取得を行います。

99%減資もあります。この99%減資は、資本金を減少させる事です。既に発行している株式の内容や価値は変化しません。会社再生に活用する事も十分可能です。

減資を行う場合の注意

減資を行う場合に、減資と同時に剰余金配当を行えば、会社財産の払戻しとなります。会社債権者にとって重大な利害が生じる可能性があるので注意が必要です。減資と同時に配当を行わない場合(欠損補てん目的)は、将来の剰余金配当可能額が増加する事になります。

新株発行と同時に減資する場合、一定の要件の基では、決議要件が更に緩くなっています。減資を行う目的によって、会社法が要求している決議要件に差があります。

減資した額は、資本準備金に計上して、将来の剰余金配当に充てる事が可能です。配当を行うには、純資産が最低300万円必要です。この配当可能額を調整するために減資する事も行われます。資本準備金の減少は、減資より緩やかな手続きにおいて行う事ができます。

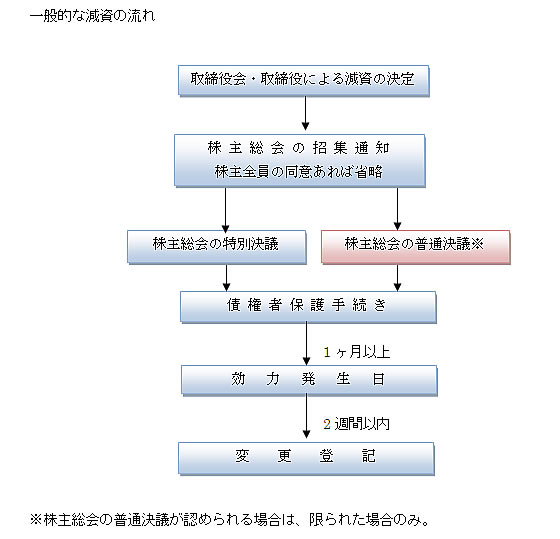

減資の手続き

資本金の減少は、株主総会において決定することになります。会社法で規定している事項は下記の3つです。

| 減少する資本金の額 | |

| 減少する資本金の全部又は一部を準備金とするときは、その旨及び準備金とする額 | |

| 資本金の減少が効力を生じる日 |

この決議は、特別決議において行う必要があります。一定の場合には、普通決議で良い場合もあります。会社法・会社法施行規則に定めてあります。

条文操作は複雑なので詳細はコチラからお問い合わせください。

債権者保護の手続き

資本金の減少(減資)を決議した場合には、会社の債権者に対して、決定したことを知らせる手続きが必要です。会社の債権者は、会社の財産のみが担保となります。資本金(会社の現金)が減少すれば、将来において不利益を被る可能性があります。

そこで、会社の債権者にも一定の異議を述べる機会を与える必要があります。通知方法としては、官報で公告し、かつ、知れている債権者には個別に催告をする必要があります。ただし、定款の記載などにより法定の公告方法の場合は、個別催告は不要です。

公告・催告する事項は、次のとおりです。

| 資本金減少の内容 | |

| 貸借対照表など計算書類など法務省令で定める事項 | |

| 一定期間(最低1ヶ月)は異議を述べることができる旨 |

減資を行うための方法

株主配当を行うために一定額の減資を行ったり、会社を再生する目的で減資を行う場合には、会社が株主の保有している株式を取得(回収)する必要があります。方法としては、株主に対して買取り請求を行う方法が考えられます。もっとも減資に賛成しない株主が存在する可能性もあります。このような場合に減資が行えとすると、本来の目的が遂行できない事態も十分に想像されます。

このような場合には、強制的に会社側が取得(回収)することができる株式(取得条項株式)を導入することにより減資手続きを行うことが考えられます。この取得条項株式・全部取得条項種類株式を導入することにより、反対する株主は会社に買取り請求権を行使することが可能となり、会社側・反対株主の双方にとって良い方向で減資を行うことが可能となります。

減資無効の訴え

減資を行う場合は会社法の手続きに基づいて行う必要があります。減少の内容や手続きに瑕疵・違法があれば減資は無効となります。手続き違反がある場合に、即無効となれば、関係者に大きな影響が生じます。そこで、会社法は訴えによってのみ無効主張することができると規定しています(会社法828条1項5号)。

もっとも、いつまでも無効主張できるとすれば、法的安定性を害します。例えば、2年前の減資について無効といわれても、減資に基づいた法律行為の安定性が確保できなくなります。そこで、提訴期間・提訴権者について限定されています。無効判決は、将来に向かって無効となります。

| 提訴期間 | 資本減少の効力が生じた日から6ヵ月以内 |

| 提訴権者 | 株主、取締役、執行役(委員会等設置会社)、監査役、執行役、破産管財人、清算人、承認しなかった債権者 |

| 無効判決の効果 | 将来に向かって無効(839条) |

結びにかえて

会社法務においては、何らかの1つの手続きを行う場合にも、会社法・会社法施行規則の条文を丹念に精査する必要があります。この作業は、かなり複雑な作業となります。準用が多いことも複雑度合いが増す要因です。手続きに不備があれば、取消しの対象にもなります。慎重さが要求される分野といえます。

当事務所は、ビジネス法務を中心に企業法務を得意としています。減資のみならず、株式発行による資金調達、日々の法的な問題など会社業務に不可欠なリーガルサービスを提供致します。まずはお気軽にお問い合わせください。