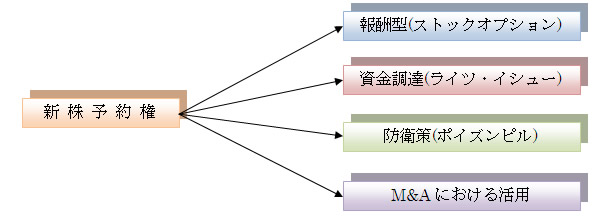

新株予約権M&Aスキーム

新株予約権は、ストックオプションとして活用され、資金調達を行う際に用いられる事もあります。また、敵対的買収防衛策として発行されるケースもあります。昨今は、M&A(合併・買収)スキームにおいても新株予約権が用いられます。

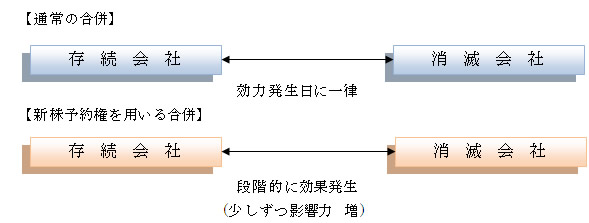

M&Aにおいて、手法及び対価は一律ではありません。合併は、効力発生日に全ての法律効果が完了します。潜在的リスク(偶発的債務、合併効果等)を回避する事が困難な場合もあります。

合併効果(シナジー効果)を見極めつつ、段階的に支配比率を高めたいなど、効果を検証しながら、進める事を可能にするのが、新株予約権を用いたM&Aスキームです。M&Aにおいて、リスクを回避する事が重要な要素の1つです。段階的に様子を見ながら進められるので、リスク回避が可能となります。新株予約権を用いて、議決権割合を少しずつ高める手法が一般的です。

また、多額の現金が不要である事もメリットです。一定割合の株式を入手するには、多額の現金が必要です。TOB(公開買付)を行う場合は、プレミア分を上乗せするので、更に資金が必要となります。

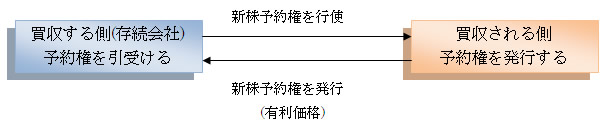

新株予約権を引受ける場合は、比較的安い価格(有利価格)で引受ける事になり、権利行使価格も自由に設定できるので、一度に多額の買収資金が不要です。

⇒ライツ・イシューの詳細はコチラ

⇒ポイズンピル&ライツプランの詳細はコチラ

⇒新株予約権を用いた資金調達(エクイティコミットメントライン)の詳細はコチラ

新株予約権を用いるM&Aスキームは、友好的な買収を行うケース(包括的業務提携等)に有効とされる手法です。買収される側が新株予約権を発行(第三者割当)し、買収する側が新株予約権を引受ける事がスキームの根本となります。

新株予約権については、1回ではなく、複数回発行する場合もあります。段階を経る事で、少しずつ持株比率(出資比率)を高める事が可能です。一度でも権利行使しなかった場合は、次回以降の権利行使を行わないなどの条件も付す事もあります。

新株予約権の取得条項、条件などについて弾力的な設定を行う事により、自由度合いの高い(機動性の高い)スキームが可能となります。買収防衛策(ポイズンピル、ライツプラン)においても、取得条項及び行使条件の柔軟設定がポイントになっています。

当初予定していた、シナジー効果(相乗効果)が期待できない場合などに、投下資本回収なども十分に手当てする事もできます。取得条項を設ける事で、発行会社に買取ってもらう事も可能となります。

用いる新株予約権の種類

M&Aスキームに用いる新株予約権は、資金調達目的で活用される新株予約権と大きく異なりません。新株予約権について発行する場合は、会社法(236条)に定める事項について決定する必要があります。権利行使価格を調整する事がポイントです。

会社法には、最低限定めければならない事項が規定されています。これ以外の条件等について定める事は法律的に問題無いと解されます。このポイントを活用して、M&Aスキームに応用する場合もあります。

新株予約権を発行する会社側の事情に応じて、権利行使価格について修正を可能とする条項(行使価格修正条項付新株予約権)を活用する場合もあります。

スキーム構築について

M&Aを行う場合には、様々なスキームが考えられます。新株予約権を用いる事も手法の1つです。新株予約権のみではなく、他の手法と組み合わせて活用する方法もあります。

特定の第三者に対して、新株予約権を発行するについては、問題が生じる場合もあります。多額の資金が必要とならない点は、大きなメリットです。

メリットを生かしつつ、具体的なスキーム構築を考察する事が大切です。新株予約権は、買収防衛策として活用されていましたが、買収する際においても、有効な手法の1つとなります。

具体的なスキーム、資金調達など新株予約権の活用についてはお気軽に御相談ください。