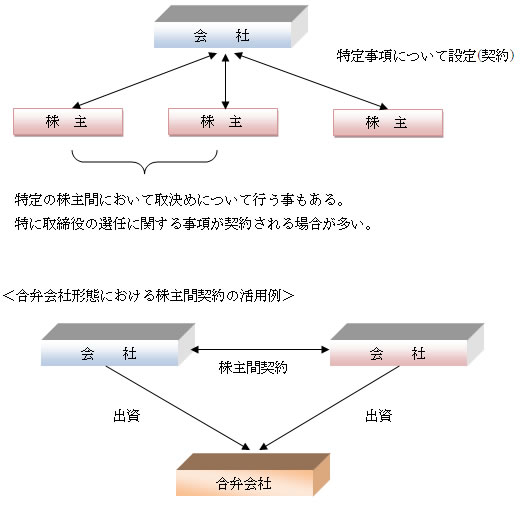

株主間契約とは

株主間契約とは、会社と特定株主間において、特定の事項について他の株主とは異なる内容を締結することです。一般社会における契約と同じです。すなわち、公序良俗(民法90条)に反しない範囲において、会社と株主間で、自由に内容を定めることが可能です。 この株主間契約は、会社と特定株主との間においてのみ効力が生じます。他の株主との間では効力が死ぅよジません。株主の個性(事情)に着目した内容を定めることが可能となり、いわゆる属人的な内容(人の個性に着目すること)を取り決めることが可能です。

株主間契約とは、会社と特定株主間において、特定の事項について他の株主とは異なる内容を締結することです。一般社会における契約と同じです。すなわち、公序良俗(民法90条)に反しない範囲において、会社と株主間で、自由に内容を定めることが可能です。 この株主間契約は、会社と特定株主との間においてのみ効力が生じます。他の株主との間では効力が死ぅよジません。株主の個性(事情)に着目した内容を定めることが可能となり、いわゆる属人的な内容(人の個性に着目すること)を取り決めることが可能です。

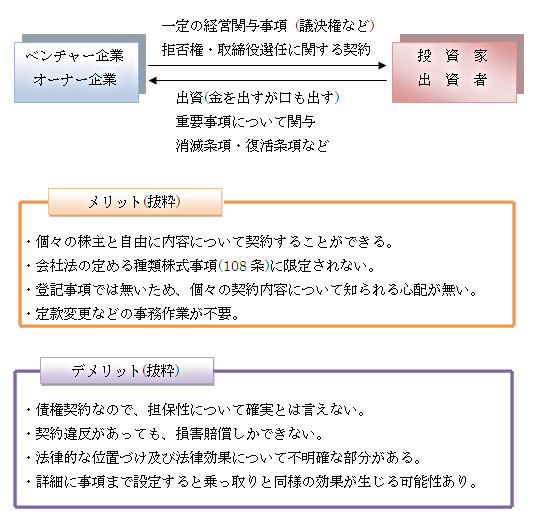

株主間契約は、ベンチャー企業やオーナー型企業が出資を受ける場合に出資者(投資家)との間で締結することも多くあります。資金調達したい側(会社)と経営に関して一定の関与をしたい側(投資家)において合意されます。また、複数の株主間において、特定の事項に対して合意することもあります。株主間契約は使い方によっては、会社の業務執行を遂行する上で強力な武器となります。

▼ 具体的な内容 ▼ 株主平等原則との関係

▼ 企業法務における株主間契約の活用

▼ 合意の有効性確保

具体的な内容

特に典型的な内容が存在するわけではありません。会社と個々の特定株主間において自由に契約内容を定めることができます(契約自由の原則)。例えば、議決権の行使できる内容・議決権の数、利益配当について他の株主と異なる内容について定めるなどが考えられます。当然に、これらの内容に限定されません。あくまでも会社と特定株主の間における一切の事情を反映させることが可能となります。株主間契約を締結する場合の一般的な内容は下記のとおりです。

![]() 経営事項に関する合意

経営事項に関する合意

取締役の選任

出資者の氏名する取締役について選任させる合意。もっとも取締役の選任については、株主総会の専権事項です。会社と出資者が合意をおこなっても必ず選任されるとはかぎりません。実効性確保のために他の株主との間で、取締役選任に関する合意(議決権拘束の合意)について行うことが一般的です。このような他の株主との合意(議決権拘束契約)についても当事者間の契約として有効です(東京高裁平成12・5・30)。

拒否事項の設定

会社が一定の行為を行う場合には、拒否することができる権限(投資家の事前の承認)を設定します。この拒否権は、取締役の過半数を選任できない場合、議決権の50%を保有していない場合に有効です。通常は、定款の変更、合併・会社分割・株式交換などの企業再編行為・事業譲渡・新株発行・新株予約権の発行・多額の借財などの事項について事前に出資者に承認を得るように設定されます。もっとも拒否権付種類株式(会社法108条1項8号)が認められることから、この拒否権付株式を導入する方がより実効性が確保されます。すなわち、この拒否権付種類株式を有する株主の株主総会の決議がなければ効力が生じません(会社法322条)。債権契約としての株主間契約より、拒否権付種類株式の方が実効性は担保できます。さらに、属人的な定め(会社法109条2項)について活用する方法もあります。

![]() 株式の譲渡(処分)に関する合意

株式の譲渡(処分)に関する合意

先買権合意(first refusal rights)

オーナーなどが保有する株式を第三者に譲渡・売却する場合には、事前に出資者に対して通知をすることです。出資者がオーナーの株式を第三者より先に買取ることが可能となります。出資者が買取らない場合に第三者が買取ることができます。

出資者の処分禁止

出資者のみが株式を処分して、投下資本の回収を行うことを制限する事項です。もっとも株式の処分は本来自由に行えるにも関わらず、合意により縛ることになります。期間を定めたり、他の事項を設計したり、細かな調整が必要な事項です。

![]() 持株比率低下(希薄化)防止の合意

持株比率低下(希薄化)防止の合意

新株が発行されると出資者の持株比率が低下・希薄化(dilution)します。そこで、新株発行について拒否事由とする合意です。もっとも会社として資金調達する方法として、新株・新株予約権を発行することが中心となります。会社としては、このような新株・新株予約権の発行について拒否事由とする合意は認めないことが一般的です。

会社と出資者の双方の利害を考慮して、新株・新株予約権を発行する場合には、出資者

の持株比率に応じて、引受け権が設定されます。出資者に対して引受ける有無を確認して、引受ける意思が無い場合に、第三者に割当てることが可能となります。

![]() その他の合意

その他の合意

オーナー企業においては、オーナーのカリスマ性が会社の業務発展の大きな影響を及ぼすことがあります。そこで、一定期間は取締役を退任しない旨の合意や、財務諸表、株主名簿の閲覧を拒否しない合意など盛込むこともあります。個々の企業の事情・状況に応じた細かい設定を行うことになります。

株主平等原則との関係

株主平等原則とは、会社と株主間の事項については、保有する数に応じて、平等に扱わなければならない原則です(会社法109条1項)。この株主平等原則に反する行為は無効となります。ある株主については、議決権を与え、ある株主については議決権を与えないなどは、原則無効となります。

ただし、例外があって、異なる内容の株式(種類株式)については、異なる取り扱いをすることが認められます(株主平等原則の例外)。すなわち、株主平等原則は絶対的な原則ではありません。

株主間契約も、特定株主と会社が他の株主と異なる内容の取り決めについて、お互いの同意に基づいて定めるので、株主平等原則に反しないと解されます。ただ、合意なく一方的に押し付けるなどの場合は、認められません。

企業法務における株主間契約の活用

この株主間契約は、オーナー型企業のように非公開会社においては、活用のメリットが大きいと言えます。このようなオーナー型企業では、株主の個性が重要視されます。当然に、種類株式を発行している会社が大多数です。

種類株式を発行するには、内容を細かく定款に定める必要があり、さらに登記しなければなりません。定款変更となれば、株主総会の開催・議事録の作成など事務作業が発生します。登記を行うには、登録免許税が必要となります。このように、種類株式を発行するには多くの手続きが発生します。

これに対して、株主間契約は、定款を変更したり、登記をする必要がありません。特定株主との契約書1枚あれば良いことになります。すなわち、契約において種類株式を発行した効果と同様の効果を得ることが可能となります。さらに種類株式の内容は、法律で定められた事項以外は認められません(会社法108条参照)。株主間契約においては、これらの規定に縛られることはありません。会社法務の観点からは、上手く利用すれば、M&A(合併・買収)や資金調達を行う上で、抜群の効果を発揮することになります。オーナー型企業においては、導入するメリットは大きいと思われます。

出資者は、出資することで、利益を追求します。出資した以上は、経営に関しても口を出したくなります。もっとも、会社側としては、過度に口を出されることを嫌います。経営については、ある程度自由に行いたいと考えています。そこで、会社し出資者において、個々の事項についてあらかじめ合意(契約)することで、両者の利害を調整します。もっともあまりに広い事項について合意(契約)をすると、結果として、会社側の経営執行判断を狭めることになります。通常は、重要な事項(合併などの大きな組織再編、多額の借財など)に限定されるようです。

合意の有効性確保

株主間契約を締結しても、実際に遵守されない場合には、どのような実効性確保の方法があるのか問題となります。実行性が確保されなければ、株主間契約の意味がありません。会社と株主との株主間契約は、債権契約として有効となります。この契約内容に反すれば、損害賠償の対象となります。もっとも、合意に反するとして取消訴訟は提起できないと解されます。このような契約違反の場合に備えて、一定の違反があった場合は、出資者の保有する株式についてあらかしせめ定められた算式または方法により決定される価格で買取る条項(株式買取条項)を附しておくことが多くあります。

債権契約であることから、一定の効果が生じないこともあり得る事を認識して、事前に投下資本回収の手だてを講じておくことが合意の実効性確保として重要と考えられます。