吸収合併・新設合併

【吸収合併とは】

吸収合併とは、会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものです(会社法2条27号)。例えば、甲会社、乙会社がある場合において、甲会社が乙会社の権利義務を承継し、乙会社は消滅する。この場合甲会社を存続会社、乙会社を消滅会社と呼ぶ。

▼ 新設合併とは ▼ 企業戦略としての合併 ▼ 吸収合併が多い理由 ▼ 通常の導入手続き(概略)

▼ 債権者保護手続き ▼ 反対株主の買取請求 ▼ 吸収合併と事業譲渡の違い

▼ 合併(吸収合併・新設合併)のリスク ▼ 簡易組織再編・略式組織再編

新設合併とは

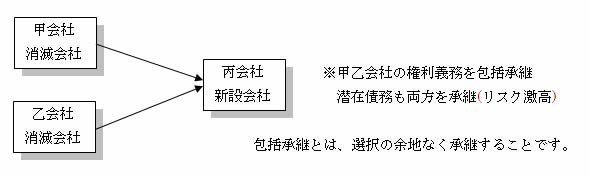

【新設合併とは】

新設合併とは、二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立会社に承継させるものです(会社法2条28号)。例えば、甲会社、乙会社の権利義務を丙会社(新設会社)に承継させる手法です。

企業戦略としての合併

企業間で合併することにより、更なる競争力が増したり、事業に必要となるコストが削減されたり、必要なノウハウについて共有できたりなど企業の成長戦略には欠かすことができない行為です。また、負債が多い企業について、救済的な要素としての合併も可能です。いわゆる債務超過となっている企業について吸収合併することもできます。

通常、合併を行う場合は、交換比率を考慮して、比率を調整するために合併対価が交付されることもあります。この合併対価について必ず交付しなければならない性質のものではありません。無対価合併についても認められます。救済的な合併の場合は、無対価合併が行われます。

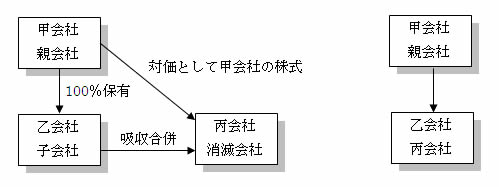

合併差益(承継する資産より交付する財産が多い場合)が生じる場合は、取締役は、株主総会において理由を説明する必要があります。対価を交付しなければ、このような説明を行う必要がありません。個々の事情に柔軟に対応して行う事が可能です。対価を交付する場合に、親会社の株式を交付することも可能です。いわゆる三角合併と呼ばれます。すなわち、合併の対価に制限はありません。この三角合併の手法を用いると更に幅は広がります。

⇒三角合併の詳細についてはコチラ

吸収合併が多い理由

M&A(合併・買収)の現場では、吸収合併が圧倒的に多いといえます。吸収合併だと、吸収された側は、マイナスイメージを持たれてしまいがちです。このような負のイメージが付きまとうにも関わらず、実務上は吸収合併の形式を採ることが殆どです。理由は単純明快で登録免許税の額にあります。吸収合併では、資本金増加の1000分の1.5です。新設合併は、新設会社の資本金の1000分の1.5となります(登録免許税別表参照)。このように吸収合併の方が税金が安いことが最大の理由です。

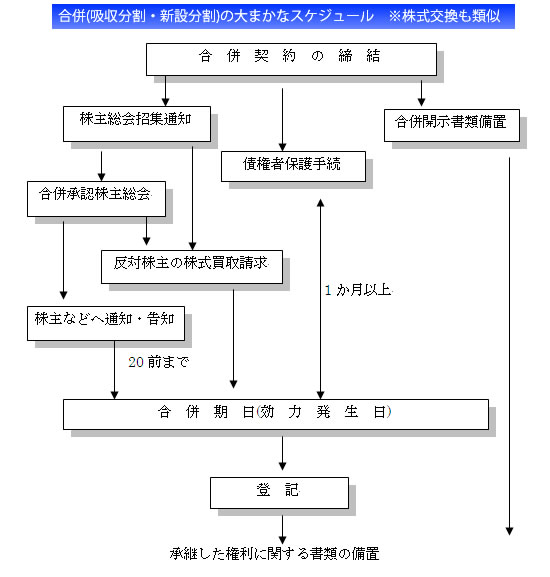

通常の導入手続き(概略)

合併を行うための手続きは、かなり複雑です。必ず合併契約書を作成する費用があります。この合併契約書には記載しなければならない事項が法定されています、合併を行うために必要な時間的スケジュールも法律で定められており、時間的日数も必要となります。また会社の利害関係者(株主・債権者)を保護するための公告などの手続きも必須となります。

| 合併契約書の作成(取締役会決議) | |

| 株主に対する通知・公告&会社の債権者に対する異議催告の通知 | |

| 合併承認株主総会での特別決議 | |

| 合併登記 |

合併契約締結からの大まかな流れを表すと下記のようになります。

債権者保護手続き

合併を行うと株主、会社の債権者に対して重大な影響が生じます。そこで、合併を行う場合には、事前に一定の事項を記載した書類を本店に備置し、株主や会社債権者に開示する必要があります。官報に公告して、知れている債権者には、個別の催告を行う必要があります。ただし、一定の場合には、個別の催告の代わりの措置を行うことが認められます。これにより株主や会社債権者に対して異議を申立てる資料を提供することになります。開示する内容・開示時期については会社法に定められています。

反対株主の買取請求

合併が行われると既存の株主に大きな影響が生じる可能性があります。そこで合併の承認は、通常よりも決議要件のハードルを上げて特別決議により行われます。多くの株主が賛成しても、合併に納得の出来ない株主が存する事も事実です。

この場合に合併に反対する株主については、投下資本の回収の機会を与えるべく保有する株式の買取請求が認められます。買取価格は、会社と合併反対株主との協議により決定します。会社と合併反対株主との協議が整わない場合は、裁判所が公正な価格について判断することになります。

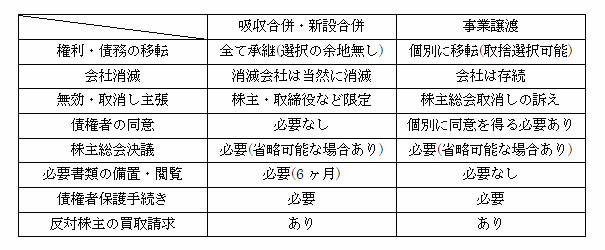

吸収合併と事業譲渡の違い

吸収合併も事業譲渡のいずれも、会社の事業財産の移転を伴う行為という点においては同一です。ただし、いくつかの法律効果においては異なります。相違点としては、次の点が挙げられます。

| 権利承継について 吸収合併の場合は、消滅会社の権利義務・財産(負債も含む)が包括的に承継されます。合併する会社が有していた権利義務の一切について引継ぐことになります。承継する側(合併存続会社)に選択の余地はありません。将来生じる危険性のある債務(偶発的債務)についても遮断することは不可能です。 事業譲渡の場合は、包括的な承継はなされません。承継する個々の権利義務について取捨選択することが可能となります。特定の債務について不承継も認められます(一定の手続きが必要)。 ⇒事業譲渡の詳細な内容についてはコチラ |

|

| 会社の消滅について

吸収合併については、清算手続きを経ることなくして、吸収された会社は消滅します。 事業譲渡については、会社の財産を全部譲渡しても当然に消滅しましせん。消滅させるには清算手続きが必要となります。 |

|

| 無効・取消し主張について 吸収分割については、無効主張は訴えについてのみ認められます。早期の法的効果安定の見地から、また提訴できる者・期間は限定されています。 事業譲渡は、誰でも主張できます。 |

合併(吸収合併・新設合併)のリスク

合併(吸収合併・新設合併)においては、権利・債務が選択の余地なく包括的に移転します。債務の移転リスクは大きいといえます。合併協議最中に明らかにならなかった債務(簿外債務・偶発的債務)についても承継しなければなりません。事前に十分な買収監査(デューデリジェンス)を行ったとしても、全ての簿外債務・偶発的債務について認識することは不可能です。

他の組織再編行為(事業譲渡、会社分割・株式交換)と比較しつつ、個々の事情にマッチした手法を選択するべきです。合併(吸収合併・新設合併)が常にベストな手法とはかぎりません。

簡易組織再編・略式組織再編

合併を行う場合には、合併承継会社(合併により存続する会社)、合併消滅会社(合併により消滅する会社)のそれぞれについて株主総会の特別決議(3分の2以上の賛成)が必要となります。もっとも株主を害する危険が無い場合・当然に特別決議が可決される場合まで、株主総会を招集しなければならないとすると、機動的な合併を行うことができません。

また、株主総会開催には、2週間前までに各株主に招集通知を発送する必要があり事務手続きが煩雑となります。このような事務手続きの煩雑を回避するために一定の条件を満たす場合は、株主総会の決議が省略することが可能となります。簡易組織再編行為・略式組織再編行為と呼ばれます。詳細は個々の専門ページをご覧ください。新設合併について略式組織再編は認められません。

⇒簡易合併行為についてはコチラ

⇒略式合併行為についてはコチラ