ポイズンピル・ライツプラン

ポイズンピル・ライツプランとは、企業防衛を行う事を主たる目的として、新株予約権を発行して、買収予定者の持株比率を下げるための敵対的買収防衛策です。

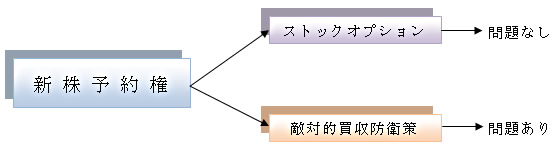

新株予約権とは、会社から将来において、株式を受け取る事を約束された権利です。新株予約権の段階では、株式では無いので潜在的な株主権とも言えます。現在、新株予約権は、報酬として交付される事案(ストックオプション)、買収防衛策として活用されています(ポイズンピル・ライツプラン)。特に問題となるのは、買収防衛策として活用する場合が殆どです。

報酬(ストックオプション)として活用する場合は、新株予約権の割当を受けた者について利益を害する可能性が無いので、差止め請求などが提起されることはほとんどありません。

買収防衛策として活用する場合(ポイズンピル・ライツプラン)には、多くの場合で裁判沙汰になっています。訴訟になる場合の大部分は、新株予約権の発行差止め請求です。多くの場合で、新株予約権の発行が差し止められています。

主たる目的は、大量保有する株主が出現した段階で、新株予約権を発行する事で、持株比率を低下させることを主眼としています。新株予約権と引換に、株式を1乃至3株割当てれば、自ずと持株比率は低下します。

買収防衛策(ポイズンピル・ライツプラン)として新株予約権を発行しても、当然には、買収防衛を目的として発行しません。資金調達目的などと称しますが、実際は、買収防衛策であるため、差止められてしまいます。

▼ 新株予約権を用いる事の問題点 ▼ 進化した新株予約権活用防衛策

▼ オーナー型企業における買収防衛策

新株予約権を用いる事の問題点

大量保有者が出現して、急きょ持株比率を低下させることを主たる目的として、新株予約権を発行する事から、様々な無理が生じて、結果として裁判所によって差し止められてしまいます。

新株予約権について、買収防衛策として用いてはダメという法的根拠は無いので、買収防衛を目的として、新株予約権を発行する事は法的には問題はありません。もっとも、買収する側からすると、持株比率を下げる目的である事が明らかであるので、当然に訴訟に発展します。

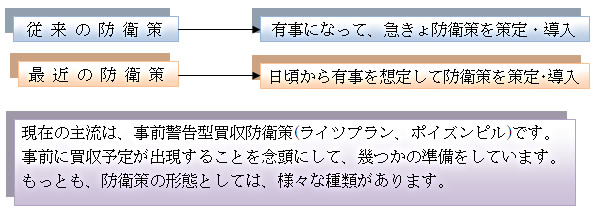

従来のライツプランは、急ごしらえの側面が強いので、会社側(経営陣)に不利になるのは、仕方ありません。この点が、以前のポイズンピル・ライツプランの弱点でした。

差止めとなるか否かは、主要目的基準(ニッポン放送事件で示された基準)により判断されます。新株予約権の発行の必要性及び相当性などについて判断。

進化した新株予約権活用防衛策

昨今は、急きょ新株予約権を発行すると差し止められるリスクが高い事も反映して、事前警告型の買収防衛策が導入されています。すなわち、大量保有者(買収予定者)が出現しない段階で、新株予約権について発行する事を決定しておきます。発行する為のハードルを幾つか設定します。大量保有者出現イコール発行という過剰反応を抑えるためです。

買収防衛策の導入が正当である事を担保するために、経営陣から独立した者で組織される第三者委員会などを設置して、防衛策発動が適切か否かについて判断させることが通常です。第三者委員会(外部組織)を設置するに場合に、人選方法などにおいて問題が全くないわけではない。

大量保有者が出現した段階で、その者に対して、幾つかの質問事項(経営ビジョン、買収資金の手当て先など)に対して、明確な回答が無い場合(設定したハードルを超えた)に、事前に準備した新株予約権を割当てるので、急に準備した印象を抑える事が可能です。

事前に新株予約権の発行を決めていても、買収側は差止め請求を行う事は充分に考えられます。むしろ、買収側からすると差止め請求くらいしか対抗手段がありません。

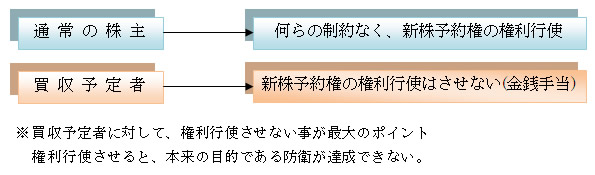

新株予約権は、全ての株主に割当てる事が一般的です。ここで「全て」とは、既存の株主及び大量保有者(買収予定者)にも平等に割当てる事になります。ただ、実際に新株予約権の行使について、大量保有者(買収予定者)については、権利行使させない設定がされています(差別的権利行使条件)。ブルドックソース事件においてもこの手法が用いられています。

上記の新株予約権を用いた買収防衛策(ライツプラン、ポイズンピル)は、上場会社に活用できる手法です。オーナー型企業(非公開会社)については、新株予約権を用いた防衛策は必要ありません。一般的なオーナー型企業は、株式について譲渡制限が附されています。譲渡制限が附されている場合は、誰でも自由に買占める事は不可能であり、不意に大量保有者が出現する事はありません。仮に出現しても、会社が買取ることができます。

オーナー型企業における買収防衛策

創業企業(中小企業)においては、通常、譲渡制限株式が発行されているので、外部の者に買われる可能性はありません。このような事情から、買収防衛策は必要ありません。もっとも、外部から買収のおそれは無くとも、内部でクーデーター(乗っ取り)が生じる可能性があります。

定款に、相続人の売り渡し請求が規定されている場合は、注意が必要です。中小企業に

おいては、乗っ取り防衛策を講じる必要があります。特に名義株を放置している、兄弟姉妹が役員である、親族以外が役員である場合は、乗っ取りが生じる危険性があります。

経営権を取得したい、乗っ取り(クーデター)を防衛したい何れも御相談ください。

⇒相続クーデターの詳細はコチラ