社会福祉法人のM&A(合併・買収)

はじめに

はじめに

社会福祉法人は、我が国の社会福祉の中心的な役割を担っています。国や地方公共団体からの手厚い保護(公的支出)に支えられて運営されてきました。ただ、この手厚い保護により十分な経営努力を行うこともなく運営が行われた側面もあります。個々の社会福祉法人は、零細経営が多く、補助金などの公的な資金に頼りがちでした。

このような状況を打破し、今後の更なる社会福祉事業の発展のために、厚生労働省は、社会福祉法人について合併・事業承継などを用いて組織再編・事業再編を促そうとしています。今後は、営利法人(株式会社など)のように経営感覚が必須となります。補助金に頼り過ぎない経営を行う必要があります。

厚生労働省は、社会福祉法人の合併・事業承継に関する検討会を発足させ、具体的なガイドラインを公表しています。この厚生労働省が発表したガイドラインには、詳細なスキーム(枠組み)が検討されています。合併・事業承継などの手法を用いることにより、より強力な基盤を持った社会福祉法人が出現し、更なるサービスの向上が期待されます。

法律の規定によれば、社会福祉法人は、他の社会福祉法人と合併することが可能です。もっとも他の営利法人(株式会社など)と異なり、公共性が強いことから、当事者のみではなく、一定の範囲で所轄官庁が関与することになります。その他の手続きにおいても、株式会社などのM&A(合併・買収)とは、異なる点もあります。所轄官庁の関与もあり、手続きが法律に反していると合併の効力自体が認められません。社会福祉法に基づいて、慎重に行う必要があります。合併において行政当局の関与がなされるのは、医療法人の合併と同様です。

▼ 具体的な方法 ▼ 経営権の取得(理事の一定数を押さえる)

▼ 買収ファイナンス、LBO、MBOについて ▼ 合併・事業譲渡の効果(厚生労働省の手引きより)

▼ 具体的な合併手続きの流れ(概略) ▼ 合併に必要な書類 ▼ 結びにかえて

具体的な方法

合併・事業承継を行うとしても、その方法は多様です。用いる形態は、株式会社の合併・買収(M&A)の際に用いる方法と同様です。

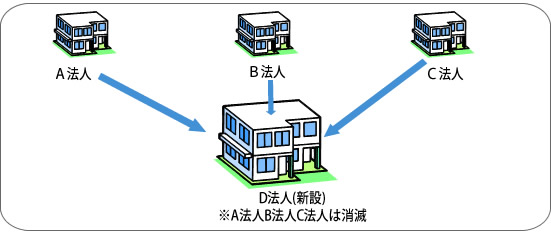

■新設合併

新設合併とは、複数の法人が合併することにより新しい法人を設立する形態です。

これにより既存の法人は全て消滅することになります。

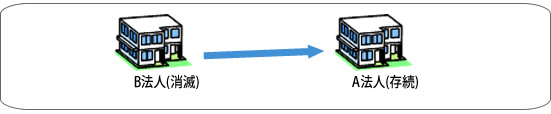

■吸収合併

吸収合併とは、ある法人が他の法人を吸収する形態です。

例えば、A法人がB法人を吸収する場合に、A法人は存続して、B法人は消滅します。

この吸収合併は、規模を拡大することができ、消滅する法人(上記ではB法人)は、事業から撤退することが可能となります。財務状況が芳しく無い法人などの救済として用いることも可能です。一般的には、合併と言えば、この吸収合併を指すことが殆どです。株式会社などの場合も合併形態として、吸収合併が行われる場合が多くあります。 新設合併は、免許税が高額になるなどの理由により、ほとんど活用されないのが現状です。

■事業承継

事業承継とは、法人まるごとではなく、必要な資産・人材などを必要な範囲・必要な部分だけを取得する方法です。すなわち、おいしい部分だけを選別して取得することが可能となります。

※合併(吸収合併・新設合併)は、法人丸ごと取得する必要があります。必要・不必要な部分を取捨選択することはできません。不要な部分も全部取得しなければなりません。包括承継となります。

経営権の取得(理事の一定数を押さえる)

社会福祉法人自体を買収しなくても、経営権について取得すれば、実質的に社会福祉法人をM&Aをした事と同様の効果を得る事が可能となります。すなわち、社会福祉法人の経営は、理事会において決定する事になります。理事会の決議は、3分の2以上の決定が必要となります。

理事会構成メンバーの3分の2以上を支配する事ができれば、社会福祉法人について支配している事と同様の効果を得る事が可能です。通常、社会福祉法人M&Aにおいては、開始から実際のクロージングまで手続き及び時間が掛ります。

理事会構成メンバーの3分の2以上を支配する事ができれば、社会福祉法人について支配している事と同様の効果を得る事が可能です。通常、社会福祉法人M&Aにおいては、開始から実際のクロージングまで手続き及び時間が掛ります。

理事を押さえる事ができれば、時間及び手続きをスリムにする事が可能となります。理事を押さえる場合は、役員変更等の申請で処理できます。大幅な時間の短縮となります。また、行政当局に対する事前の折衝等も原則不要です。M&Aよりは、スピーディーに進められます。

良い点ばかりではありません。マイナス面についても考慮して、如何なる手法を選択する事がベストであるか見極める必要があります。経営権の取得は、M&Aの手法の1つにすぎません。

買収ファイナンス、LBO、MBOについて

会社に限らず、社会福祉法人M&Aにおいても、買収資金は必要となります。社会福祉法人M&Aにおいて資金調達をする場合の手法についても検討が必要です。また、M&Aの手法についても、LBO(Leveraged Buy-Out)なども考えられます。個々の事情に応じた、最善の手法を選択する必要が肝要です。

個別の事情に応じた買収ファイナンス、LBOなどのM&A手法について御提案をしています。なお、具体的なノウハウはここでは開示しておりません。お問合せください。

合併・事業譲渡の効果(厚生労働省の手引きより)

合併(吸収合併、新設合併)・事業譲渡による効果についても厚生労働省の手引きには触れられています。以下に手引きに記載されている内容について掲載します。なお、効果はこの厚生労働省の手引きに記載されたものに限定されません。

○事業の効率化及びサービスの質の向上

◆事業拡大・拡充の負担軽減 合併や他法人から事業を譲り受けることにより、即戦力の経営資源を活用することができ、新設・増設する場合よりも、迅速な事業展開や、事業化までの負担の軽減、事業の拡大・拡充の実現が期待できます。 また、行政サイドから見ても、社会福祉法人を新設する場合に比べ、公的財政支出を抑えた上で福祉サービス提供の維持・拡充を図ることが期待できます。

◆相互の経営資源の有機的融合によるサービスの質の向上 他法人の設備・人材・ノウハウ等経営資源を活用することにより、既存の経営資源の補完や高度な活用が促され、サービスの質の向上などが期待できます。

◆規模拡大による事業効率化 事業規模が拡大することにより、調達コストやサービス開発コストなどの費用が抑えられるなど、事業の効率化が期待できます。

○経営困難の克服

◆事業の選択と集約化による生産性の向上 最も傾注したい事業を他法人から譲り受けたり、縮小・撤退したい事業を他法人に譲渡することにより、事業の選択と集約化が促進され、傾注したい事業に経営資源を集中的に配分し、生産性を向上させることが期待できます。

◆経営が困難になる前の撤退の判断 現状では、たとえ経営が悪化しても、社会福祉法人には事実上撤退する選択肢がありません。社会情勢が変わり、万一公的財政支出が少なからず抑制されても、利用者保護の観点から、経営破たんを回避すべく経営改善に向けた努力を尽くすことが、経営者には求められます。万一経営破たんが避けられない状況になった場合、利用者をはじめ関係者への影響は著しく大きく、そのような事態に陥る前に、他法人との合併や事業譲渡によって、再建を図る方策が選択肢として用意されていることは、社会的更生の観点からも意義があります。

◆不採算地域におけるサービス提供の継続 社会福祉法人の公共性を鑑みれば、過疎地など採算性が高くない地域においても、地域のニーズに応じて福祉サービスの提供を維持することが求められます。そのような地域において、万一経営破たんが避けられないような状況に陥り、経営者が事業撤退の勇気ある決断を下さざるを得ない場合に、合併や事業譲渡により、運営主体が交替しても事業そのものが継続されれば、利用者保護が担保でき、地域への影響を最小限に抑えることが可能となります。

○問題法人の円滑な退出

◆健全な競争の促進と適切な新陳代謝 福祉サービスにおいて過度な競争は避けるべきですが、適正なルールに従って、互いに切磋琢磨し、サービスの質を高めあったり、法人の個性をより一層発揮していくことは、望ましいことです。その中で行政指導による改善措置を講じてもなお問題のある法人は、退出を促し、利用者が安心して利用できる良いサービスが提供される仕組みが導入されれば、社会福祉法人全体で、業界の新陳代謝が促され、健全な競争の一助に資することとなります。

◆社会福祉法人全体の高い公益性・公共性の維持・確保 コンプライアンスやサービスの質に問題を有し、何ら改善を試みない撤退すべき法人に対して、円滑に退出する道筋をつけることにより、社会福祉法人全体の規律が保たれ、高い公益性・公共性を維持していくことが期待できます。

◆法人経営者の意識改革の促進 問題のある法人の福祉事業からの撤退が進めば、経営者により一層法令遵守や組織の規律付け、サービスの質向上などに対する意識が高まることが期待できます。

具体的な合併手続きの流れ(概略)

| 理事会の賛成・評議会の決議(社会福祉法49条1項)

合併を行うには、理事の3分の2以上の賛成が必要となります。定款で評議会の議決が必要と記載されている場合は、評議会の議決も同時に必要となります。 |

|

| 所轄官庁の認可 都道府県知事に対して、認可の申請を行います。 ※指定都市の地域内であれは、指定地域の市長 ※2つの都道府県にまたがる場合は、厚生労働大臣 |

|

| 所轄官庁から認可があった場合は、認可のあつた日から2週間以内に財産目録及び貸借対照表(バランスシート)を作成します。同時に債権者に対して、合併に対して異議を申立てることができる公告をします。判明している個別の債権者に対して、個別の催告する必要があります。 ※異議を申立てる期間は2ヶ月を下回ることはできません(社会福祉法50条2項) |

|

| 合併登記 合併登記を行った時に、効力が生じます。 |

※合併により存続する社会福祉法人は、消滅した社会福祉法人の有していた一切の権利義務を承継します。

合併に必要な書類

合併などに必要な書類は下記の通りです。だた、規定されている書類を作成する際に留意するポイントなどもあります。詳細はお問合せください。

吸収合併の場合

| 合併認可申請書 | |

| 合併理由書 | |

| 各法人の理事会(および評議員会)で合併の議決をしたことを証する書面 | |

| 存続する法人の定款 | |

| 各法人の財産目録および貸借対照表 | |

| 各法人の負債を証明する書類 | |

| 存続する法人の財産目録 | |

| 存続する法人の事業計画書・収支予算書(合併日に属する会計年度及び次会計年度) | |

| 存続する法人の役員になる者の履歴書および就任承諾書 | |

| 役員になる者について、他に役員になる者と婚姻関係または3親等以内の親族関係にある者がいる場合は、その氏名及びその者との続柄を記載した書類 |

新設合併の場合

| 合併認可申請書 | |

| 合併理由書 | |

| 各法人の理事会(および評議員会)で合併の議決をしたことを証する書面 | |

| 合併により設立する法人の定款 | |

| 各法人の財産目録および貸借対照表 | |

| 各法人の負債を証明する書類 | |

| 合併により設立する法人の財産目録 | |

| 併により設立する法人の事業計画書および収支予算書(合併日に属する会計年度及び次会計年度) | |

| 合併により設立する法人の役員になる者の履歴書および就任承諾書 | |

| 役員になる者について、他に役員になる者と婚姻関係または3親等以内の親族関係にある者がいる場合は、その氏名及びその者との続柄を記載した書類 | |

| 設立の事務を行うものが各法人において選任された者であることを証明する書類 |

結びにかえて

社会福祉法人の合併は、所轄庁への認可申請が必要となります。この所轄庁の認可が無ければ、合併そのものが認められません。手続き上はとても重要な行為です。なお、行政書士資格を有しないものが本人に変わって、認可の申請を行うことは法律で禁止されています。許認可申請においては、行政書士の関与は不可欠です。

実務としては、合併する社会福祉法人の財務内容・現状など合併に際して法律的問題点の有無・将来における危険性・訴訟リスクなどを慎重に監査(デューデリジェンス)を行う必要があります。特に合併などの組織の変更があつた場合に、問題が生じる条項、クロスデフォルト条項・チェンジオブコントロール条項の有無などは慎重に監査しなければなりません。合併の効力が生じた後では、取り返しのつかない事態が生じる可能性があります。事前の監査はとても重要といえます。合併を行うか否かを最終的に判断する際にデューデリジェンスの結果がとても大切となります。

実務としては、合併する社会福祉法人の財務内容・現状など合併に際して法律的問題点の有無・将来における危険性・訴訟リスクなどを慎重に監査(デューデリジェンス)を行う必要があります。特に合併などの組織の変更があつた場合に、問題が生じる条項、クロスデフォルト条項・チェンジオブコントロール条項の有無などは慎重に監査しなければなりません。合併の効力が生じた後では、取り返しのつかない事態が生じる可能性があります。事前の監査はとても重要といえます。合併を行うか否かを最終的に判断する際にデューデリジェンスの結果がとても大切となります。

行政機関に提出する書類も多数必要となり、個々の書類の記載するべき内容なども複雑です。これらの書類を全て収集・作成することは相当の労力が必要となり、関連する法令も無視することはできません。専門家の助言なくして、これらの行為を全て行うのは、不可能に近いと言えます。

富山綜合法務事務所は、株式会社・医療法人などの買収監査(デューデリジェンス)を多数経験しています。特に慎重に監査するべき内容を中心に、全体として合併の可否を判断するための材料を提供致します。また、合併理由書・その他に必要となる書類の作成についても、法律の専門家としての見地から作成・収集致します。

富山洋一は、許認可申請のみならず、合併手続きなども得意としています。具体的な合併戦略の段階から行政機関に対する許認可申請まで全てをサポートできる数少ない事務所です。 個々の事案により事情は異なります。まずは、事情をお伺いした上で、最善のアドバイスを行います。社会福祉法人の合併に関するご相談・お問合せは随時受付けています。