会社分割(Corporate Divestiture)とは

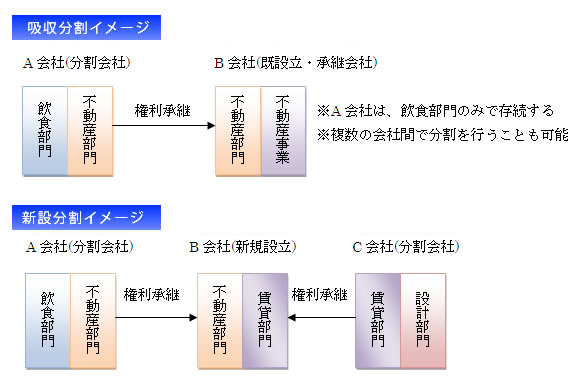

会社分割とは、株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割することにより他の会社に包括的に承継させる行為です。会社分割には2つのパターンがあります。吸収分割と新設分割です。

会社分割とは、株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割することにより他の会社に包括的に承継させる行為です。会社分割には2つのパターンがあります。吸収分割と新設分割です。

吸収分割とは、既に成立している会社に対して権利義務の全部又は一部について承継させる行為です。新設分割とは、一又は二以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により新設する会社に承継させる行為です(会社法2条30)。すなわち、新しく設立する会社に権利の全部又は一部について承継させる行為です。

吸収分割と新設分割の違いについては、権利義務を承継する会社が既に設立されている(吸収分割)、新しく設立されるか(新設分割)の違いです。

吸収分割、新設分割のいずれも組織再編行為であり、これらの組織再編行為を行う場合には、会社法に定める要件・手続きを履践する必要があります。株主総会の特別決議が必要となります。吸収分割及び新設分割を行える(吸収分割会社・新設分割会社)のは、株式会社・合同会社(LLC)に限定されています(会社法757条、762条)。権利を承継する側(吸収分割承継会社・新設分割設立会社)については、持分会社も対象となります(会社法760条、7651条)。表にまとめると下記のようになります。※持分会社とは、合名会社・合資会社・合同会社の総称です。

▼ 三角吸収分割 ▼ 会社分割と詐害行為取消し ▼ 吸収分割の手続き

▼ 新設分割についての手続き ▼ 会社分割行為(吸収分割・新設分割)の流れ

▼ 事前情報開示制度 ▼ 債権者保護手続き

▼ 会社分割(吸収分割・新設分割)における担保の取扱いについて ▼ 労働者の保護

▼ 簡易吸収会社分割・簡易新設分割・略式会社分割 ▼ 結びにかえて

三角吸収分割

吸収分割は、分割会社(権利義務を渡す側)に対して、承継会社(引継ぐ側)が対価を交付する事で成立します。分割会社に対して交付される対価は、承継会社の資産(株式、社債など)である事が一般的です。

承継会社に親会社が存在する場合に、親会社の対価を分割会社に対して交付する事も可能です。親会社の対価について交付するケースは、三角吸収分割と呼ばれます。

通常は、子会社が親会社の株式を取得する事は原則として禁止されています。もっとも、三角分割を行うためであれば、例外的に認められています。

会社分割と詐害行為取消し

会社分割は、戦略的見地から、事業再生、事業発展のたに用いることが可能です。特に承継させる事業(資産)について選択することが可能となります。そこで、将来性のある事業について切り離して更なる企業再生について行うこともできます。もっとも会社の債権者からすると、優良な事業が切り離されると、将来性のない事業が残ることになります。

企業再生型の会社分割において、濫用的な会社分割が行われる危険性があります。実際に、濫用的会社分割が行われた事があります。裁判所は、会社分割行為は詐害行為取消権の対象となると判断しています。すなわち、会社分割行為が取消される事があります。もっとも会社法において、会社分割の無効についは、訴えについてみの無効が認められています。この規定との整合性も問題となります。債務超過の会社分割や会社分割により目ぼしい財産が残らない場合は、特に注意が必要です。

吸収分割の手続き

吸収分割を行う場合は、吸収分割契約書を作成しなければなりません。この吸収分割契約書において記載しなければならない事項は法定されています(会社法758条)。概要については下記のとおりです(抜粋)

吸収分割会社及び吸収分割承継会社の商号及び住所

吸収分割承継会社が吸収分割会社から承継する資産、負債、雇用契約その他の権利義務

吸収分割承継会社が吸収分割会社に対して金銭等を交付する場合は当該金銭について

効力発生日

※吸収分割承継会社が持分会社である場合は、持分に関する事項を定める必要あり。

新設分割についての手続き

新設分割を行う場合には、新設分割計画書について定める必要があります。2以上の会社が共同して新設分割を行う場合は共同して新設分割計画書について作成する必要があります(会社法762条2項)。新設分割計画書について記載する事項について法定されています。 大まかな記載事項は下記の通りです(抜粋)

新設分割設立株式会社の体制に関する事項

承継する権利義務に関する事項

新設分割対価

※持分会社を設立する新設分割については、さらに記載する事項があります。

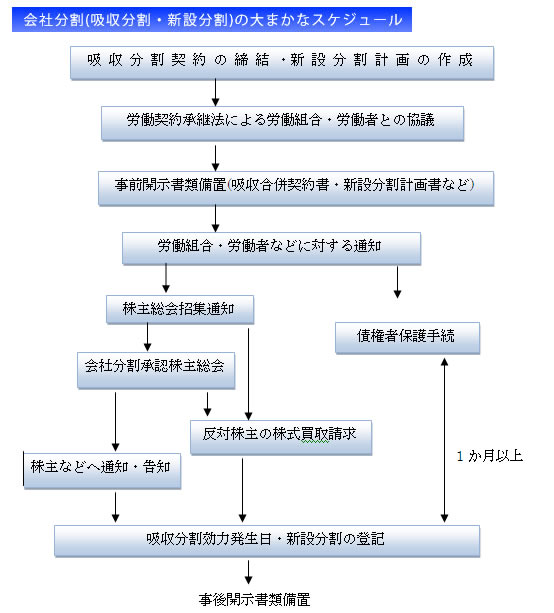

会社分割行為(吸収分割・新設分割)の流れ

会社分割については、会社法の条文は複雑です。おおまかなスケジュールを図にしてみました。最初から効力発生に至るまでの流れを記しています。

事前情報開示制度

吸収分割・新設分割などの組織改編行為を行うと、関係している株主や債権者に重大な影響が生じます。そこで、事前に株主や会社債権者が吸収分割・新設分割の可否について判断を行えるように重要な情報について開示する必要があります(会社法782条、794条)。一定期間、契約や計画内容その他の事項について記載した書面(電磁記録含む)について本店に備え置きます。もっとも新設分割設立会社や持分会社において開示義務はありません(会社法793条2項、802条2項、813条2項、816条)。

開示期間は、開示スタート日から効力発生日又は設立会社成立後6ヵ月を経過する日までです。株主及び債権者は、開示事項の閲覧や謄本の請求することができます。開示事項も会社法で決まっています。大まかな事項について下記に記します(抜粋)。

吸収分割契約書・新設分割計画

吸収分割会社に対して交付する金銭等の相当性に関する事項

備置後に変更が生じた場合は、変更後の事項

会社分割に反対する株主の株式買取請求権

会社分割が行われると会社の組織形態や財産状態が大きく変化します。この変化により既存の株主に重大な影響が生じる可能性があります。そこで、会社法は承認要件について特別決議を要求しています。会社分割に反対する株主には、投下資本の回収の機会を与えるために株式買取請求について認めています。

債権者保護手続き

会社の債権者にとっては、会社の財産のみが引当財産となります。このような観点から自己の権利が侵害される可能性のある会社分割(吸収分割・新設分割)については関心を持ちます。そこで、会社法は、債権者に異議を述べる機会を提供し、異議のある債権者に対しては弁済を行うなどの保護を図っています。

もっとも全ての債権者に対して異議を述べる機会を保証していません。吸収分割会社又は新設分割会社の債権者が分割後の分割会社に債務の履行を全額請求できる場合には、保護する必要が無いことから債権者保護手続きの対象とはなっていません。

会社分割(吸収分割・新設分割)における担保の取扱いについて

会社分割の効力が生じると権利義務は、相手方の承諾なく当然に承継会社に承継されます(包括承継)。債権が移転するとこれに附随する債務も移転することになります。もっとも免責的債務引受の場合は、相手方に対する保護手続きが必要です。

抵当権や元本が確定した根抵当権については移転します(随伴性)。元本が確定していない根抵当権については移転しません。もっとも民法において特例が定められています。

労働者の保護

会社分割が行われると、承継された事業に従事していた従業員も当然に承継されることになります。これは従業員の意思に関係なく行われるので、偶然の事情で、承継されたり・されなかったりすることになります。これは労働者の権利を害する可能性があります。合併についは、丸ごと承継されるので特に問題にはなりません。

会社分割が行われると、承継された事業に従事していた従業員も当然に承継されることになります。これは従業員の意思に関係なく行われるので、偶然の事情で、承継されたり・されなかったりすることになります。これは労働者の権利を害する可能性があります。合併についは、丸ごと承継されるので特に問題にはなりません。

そこで、会社分割の場合には労働者保護の必要があり、いわゆる労働契約承継法が定められています。この労働契約承継法により一定の条件の下で労働者が異議を申立てることが可能となります。なお、ここでの労働者とは、正社員に限定されません。短時間労働者なども含まれることになります。

簡易吸収会社分割・簡易新設分割・略式会社分割

通常は、会社分割(吸収分割・新設分割)について行う場合は、株主総会の特別決議が必要となります。もっとも株主総会において確実に特別決議が可決できるような状態・会社の債権者や株主に影響を及ぼさない場合についてまで、株主総会の開催を必要とすると機動的な組織改編が出来なくなり、まだ事務的負担が大きくなります。

そこで、一定の場合には株主総会の招集が省略することが可能となります。具体的な簡易吸収分割・新設分割(簡易組織再編)・略式会社分割(略式組織再編)の要件については当事務所の専門サイトをご覧ください。新設分割について略式組織再編は認められません。

⇒簡易組織再編(簡易吸収分割・新設分割)についてはコチラ

⇒略式組織再編(略式会社分割)についてはコチラ

結びにかえて

会社分割制度は、企業の成長戦略を後押しするものです。また、将来性のある事業を不採算部門から切り離すことにより、更なる成長を後押しすることにもなります。もっとも会社には、株主・会社債権者を初め多くの取引先などの多くの利害関係者が存在します。株主・会社債権者については保護するための手続きが法定されています。これはあくまで最低限であり、他の利害関係人の保護についても考慮する必要があります。

会社分割制度は、企業の成長戦略を後押しするものです。また、将来性のある事業を不採算部門から切り離すことにより、更なる成長を後押しすることにもなります。もっとも会社には、株主・会社債権者を初め多くの取引先などの多くの利害関係者が存在します。株主・会社債権者については保護するための手続きが法定されています。これはあくまで最低限であり、他の利害関係人の保護についても考慮する必要があります。

会社分割の場合は、権利義務が包括的に承継されます。偶発的債務についても承継の対象となっています。事前の精密な監査(デューデリジェンス)は必須です。法務的側面だけでなく、財務的側面、労務の観点など多方面からの監査が必要となります。会社法の定める要件・手続きを欠くと無効訴訟を提起され、場合によっては会社分割自体が無効となってします危険があります。慎重に手続きを履践する必要があります。