株式交換(stock deal)

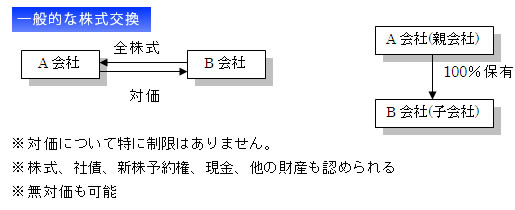

株式交換とは、文字とおり株式を交換することです。すなわち、株式会社が発行済株式の全部を他の株式会社または合同会社に取得させることです(会社法2条31)。それぞれが保有している株式を相互に交換するわけではありません。具体的には、A社とB社があった場合に、B社の株主が保有する株式の全てについてA社に移転させて、A社がB社の全ての株式を保有し、B社を完全子会社とする手続きです。

株式交換とは、文字とおり株式を交換することです。すなわち、株式会社が発行済株式の全部を他の株式会社または合同会社に取得させることです(会社法2条31)。それぞれが保有している株式を相互に交換するわけではありません。具体的には、A社とB社があった場合に、B社の株主が保有する株式の全てについてA社に移転させて、A社がB社の全ての株式を保有し、B社を完全子会社とする手続きです。

株式交換は、完全親子会社関係を創設することを目的とした組織再編行為です。対象となる両社は既に設立されている点に特徴があります。会社法の改正により取得対価が柔軟に設定できることから、事業再編として、広義のM&Aにおいては、比較的頻繁に用いられる方法です。特に多額の現金が不要であり、使い勝手は良と思われます。

▼ 株式交換を行える会社 ▼ 株式交換を行う手続き ▼ 株式取得の対価

▼ 債務超過の場合の株式交換 ▼ 交換比率の決定 ▼ 債権者保護手続き

▼ 簡易株式交換及び略式株式交換

▼ 産活法(産業活力の再生及び産業活動の革新に関する特別措置法)の活用

▼ 株式交換類似行為の利用(応用編) ▼ 株式交換の無効原因 ▼ 結びにかえて

株式交換を行える会社

「株式」交換であることから、取得される側(子会社)となることができるのは株式会社に限定されます。すなわち、前提として取得する株式がなければ、そもそも株式交換を行うことができません。合同会社、合資・合名会社、特例有限会社においては、株式を発行していないので、取得することができません。

他方で、取得する側(親会社)となることができるのは、株式会社及び合同会社です(会社法767条)。取得の対価は必ずしも株式である必要はありません。この点から株式会社に限定されず、合同会社においても株式交換行為を行うことが可能となります。それ以外の会社、合資・合名会社、特例有限会社については、株式交換においては、親会社・子会社となることができません。

| 親会社(取得する側)となれる | 子会社(取得される側)となれる | |

| 株式会社 | ○ | ○ |

| 合同会社 | ○ | × |

| 合資・合名会社 | × | × |

| 特例有限会社 | × | × |

株式交換を行う手続き

株式交換が行われると、子会社の株主は、その保有していた株式を親会社に移転させられることになります。親会社としては、子会社の株主に対して対価を支払う場合は資本の増加・株主構成において変動が生じることになります。このように株式交換を行う当事者及びその債権者にとっては、重大な影響が生じます。

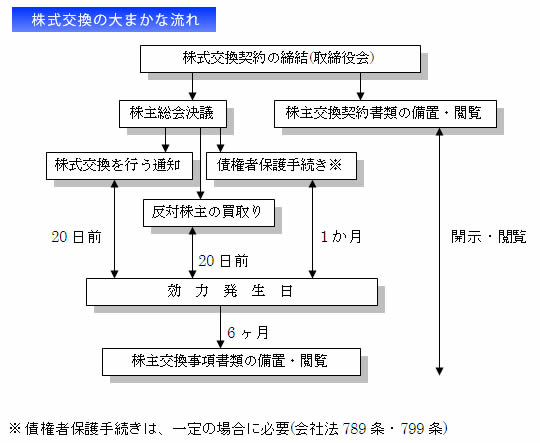

そこで、会社法は、株式交換を行う場合には、厳格な手続きを要求しています。以下は、大まかな流れです。個々の書類については、記載しなければならない事項(法定記載事項)など詳細に定められています。

| 株式交換契約の締結(会社法767条) | |

| 株式交換契約書・所定の書類を本店に一定期間据え置き・開示(会社法782条・794条) | |

| 株式交換について株主総会の特別決議による承認(会社法783条・795条) | |

| 株式交換に反対する株主・新株予約権者に対する買取り(会社法785条・787条797条) | |

| 債権者保護手続き(会社法789条・799条)

※債権者保護手続きについては、常に要求されるわけではありません。債権者保護手続きが必要なのは、株式を取得する際に、対価として株式以外の財産を交付した場合・子会社の新株予約権付社債を承継する場合です。 |

|

| 株式交換の効力発生日後、所定の書類を一定期間本店に開示(会社法791条・801条) |

株式取得の対価

株式を取得する際に対価の種類は、特段の制限が定められていません。すなわち、株式取得の対価として何を用いても良いことになります。また、対価自体を交付しないことも可能と解されます。768条1項2号において「株式に代わる金銭等を交付するときは」と規定されています。この文言から絶対に交付する必要があるとは解せません。

注意点としては、対価を交付する場合は、取得する株主が保有する株式数に応じて交付する必要があります(会社法768条3項)。一般的に考えられるのは、株式・新株予約権・新株予約権付社債・現金などです。これらを自由に組み合わせることも可能となります。

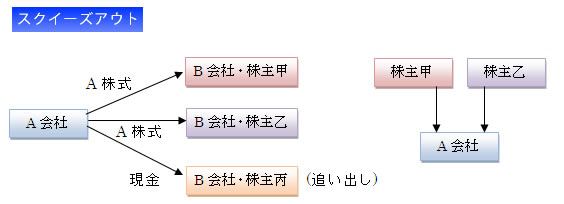

特に少数株主に対して、株式以外の財産(現金) などを交付すれば追い出すことが可能となります(スクイーズアウトsqueeze-out)。株主構成を再構築する場合など、株式以外の財産(現金など)を交付すれば、要領よく株主をまとめることが可能です。対価として全部取得条項付株式を用いるなどの方法もあります。会社側にとっては、株式交換後の事業戦略をスムーズに進める手段としても活用可能です。

特にオーナー型企業(法律上の中小企業)においては、株主の個性(属性)が比較的に重視されます。株主構成は、とても重要な関心事の1つと言えます。この株式交換を行うことにより株主の選択が可能となります。反対株主については、保有している株式の買取請求があり、会社側で個々の株主を選別することも法律上では可能です。

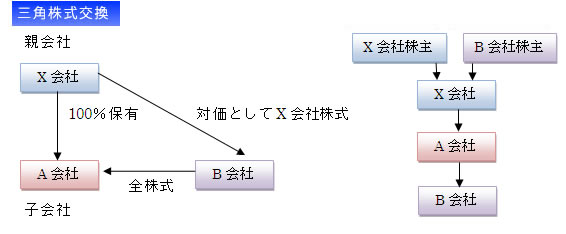

また、株式を取得する側(親会社と)が別の会社の子会社である場合に、その親会社の株式を取得の対価として交付すれば、三角株式交換となります。なおこの三角株式交換については、会社法で認められています(会社法800条)。このように親会社となる会社のさらに親会社の株式を交付することになれば、対価の幅は広がることになります。

A会社がB会社の株式を取得することにより株式交換を行うとします。A会社はX会社の子会社であったとすれば、B会社に対価としてX会社の株式を交付すれば、まさに三角株式交換の形態です。この三角株式交換の方法を用いれば、さらに幅は広がることになります。この方法を会社法は認めています。

債務超過の場合の株式交換

子会社が債務超過の場合にも、株式交換を行う事ができるか否か問題となります。旧商法下においては、資本充実の原則から、債務超過の場合は株交換を行う事はできないとする考え方がありました。現在の会社法においては、債務超過の場合でも株式交換を行う事は可能と解されています。

子会社が債務超過であっても、実際の株式に価値が認められる場合には、債務超過であったとしても、親会社が対価を交付する事は可能です。交換差損が生じる場合は注意。また、株式交換において、親会社は必ず対価を交付しなければならないわけではありません。無対価株式交換も認められます。

交換比率の決定

株式交換は、子会社の株式全てを親会社が取得する事により成立します。ここで、子会社の株主に対して親会社の株式をどれだけの数割当てるのか定める必要があります。すなわち、交換比率策定の問題です。

株式交換は、子会社の株式全てを親会社が取得する事により成立します。ここで、子会社の株主に対して親会社の株式をどれだけの数割当てるのか定める必要があります。すなわち、交換比率策定の問題です。

この交換比率は株式交換において重要な意味を有します。交換比率が明らかに現実と符合していない場合は、無効原因になると解されます(訴訟でも争われる点です)。一般的には、子会社の株式の価値を親会社の株式の価値で除した値が用いられます。

現実としては、簡単に決まるものではありません。また、それぞれの価値を確実に評価する方法は存在しません。いくつかの評価方法により得られる値を考慮しながら、当事会社の話合いにより最終的に決定されるものと言えます。株式価値の算定方法としては、インカムアプローチ、マーケットアプローチ、コストアプローチがあります。

債権者保護手続き

株式交換の場合も、合併及び会社分割同様に債権者保護手続きが定められています。もっとも、合併及び会社分割と比して債権者を害するケースが少ない事もあり、債権者保護手続きが必要となるのは限定的となっています。

具体的に債権者保護手続きが必要となるのは、子会社で1つの場合、親会社で2つの場合です。それ以外は、債権者保護手続きは必要ありません。株式交換における債権者保護手続きに関する条文の文言は複雑となっています。会社法及び会社法施行規則を勘案する事になります。債権者保護手続きが必要なのに、看過した場合は、株式交換は効力が生じません。

債権者保護手続きが必要となる詳細な事情については、要相談。

⇒御相談フォームはコチラ

簡易株式交換及び略式株式交換

株式交換を行うには、親会社及び子会社において、株主総会の特別決議を得る必要があります。もっとも、常に株主総会の決議が必要とすると、株主に実質的な影響を及ぼさないにも関わらず、事務作業が負担になる場合もあります。

株式交換を行うには、親会社及び子会社において、株主総会の特別決議を得る必要があります。もっとも、常に株主総会の決議が必要とすると、株主に実質的な影響を及ぼさないにも関わらず、事務作業が負担になる場合もあります。

そこで、会社法は、会社の実質的なオーナーたる株主に影響が少ないと認める場合には、株主総会の決議を省略することで、迅速に株式交換を行う事を認めています。ただ、要件を満たす場合でも、簡易株式交換・略式株式交換について認められないケースもあります。十分な注意が必要です。

簡易株式交換及び略式株式交換を行う場合には、会社法の定める要件を充足する必要があります。要件を満たさない、要件を欠いているにも関わらず、簡易組織再編及び略式組織再編行為を行った場合は、株式交換の効力に影響が生じます。細心の注意が必要です。

⇒簡易組織再編(簡易株式交換)の詳細はコチラ

⇒略式組織再編(略式株式交換)の詳細はコチラ

産活法(産業活力の再生及び産業活動の革新に関する特別措置法)の活用

通常、略式株式交換を行う場合は、特別支配関係が必要です。もっとも、この特別支配をする為には、かなりの議決権を保有する必要があります。産活法(産活法(産業活力の再生及び産業活動の革新に関する特別措置法)を利用すると、会社法が定める要件を更に軽減して、スムーズに略式株式交換を行う事も認められます。

産活法上の認定事業者において認められます。通常の会社(認定を受けていない会社)では、会社法上の特別支配である事が必要です。すなわち、産活法が適用されません。

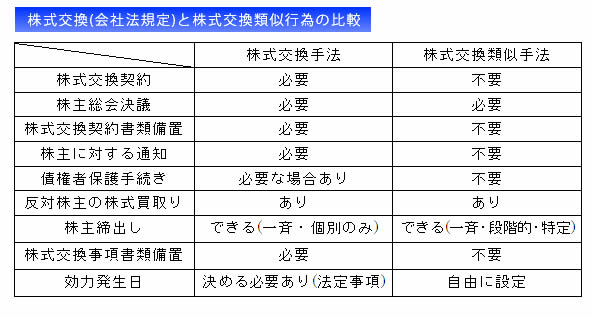

株式交換類似行為の利用(応用編)

ある手法を用いると会社法が定める株式交換の手法を用いなくとも、株式交換と同様の法律効果を生じさせることが可能となります。株式交換は、合併と同様の複雑な手続きが要求されています(会社法767条以下・上記流れ参照)。一定の場合には、債権者を保護するための手続きを履践する必要があります。このような複雑な手続きを踏まなくとも、株式交換を行った事と同じ効果が発生します。

この手法を用いると、スムーズに進めることが可能です。特に中堅企業・オーナー型企業においては、迅速に株式交換を行いたい場合には最適です。会社法が定める株式交換と同様の効果がスピーディに進められます。

さらに、株式交換の効果を得つつ、個々の株主締出し(スクイーズアウト)も同時に行うこともできます。総株主を一気に締出したり、特定の株主を締め出すことも可能です。順次段階的に、株主を締め出すことも可能です。株式交換と株主締出し(スクイーズアウト)の効果を同時に発揮することができます。

株式交換類似・スクイーズアウト効果の手法についてはお問合せください。

株式交換の無効原因

株式交換行為については、無効を主張することが可能です。もっとも、多くの利害関係者に対して影響があること・一度行われた以上は法的な安定性を考慮する必要もあります。複数な手続きを経て行ったにも関わらず無効となると当事者に混乱が生じます。

そこで、無効を主張するには、株式交換の効力が生じた日から6ヶ月以内に、訴えによる方法においてのみ認められます(会社法828条1項11号・12号)。無効判決が確定するまでは、当該株式交換行為は有効です。具体的な無効原因について会社法に規定がありません。もっとも一般的には次のような場合は無効となるとされています。

| 株式交換契約自体に無効原因がある場合 | |

| 株式交換契約に必要な書類における内容等の不実記載・備置の懈怠 | |

| 株主総会の承認決議の不存在・手続きの瑕疵 | |

| 取締役会決議の不存在・手続きの瑕疵 | |

| その他の事項(他の法律に反している。例として独禁法の規制・大臣等の許認可) |

結びにかえて

株式交換においては、合併に準ずる法律の手続きが必要となります。この手続きはかなり複雑です。また、1つの手続きを欠いた場合には、無効となる可能性があります。とても慎重さが要求されます。株式交換を行う際には、相手方の財務・法務上の問題点(リスク)について十分な精査(デューデリジェンス)を行う必要があります。一度、効力が生じると無効を主張することは不可能に近くなります。

株式交換においては、合併に準ずる法律の手続きが必要となります。この手続きはかなり複雑です。また、1つの手続きを欠いた場合には、無効となる可能性があります。とても慎重さが要求されます。株式交換を行う際には、相手方の財務・法務上の問題点(リスク)について十分な精査(デューデリジェンス)を行う必要があります。一度、効力が生じると無効を主張することは不可能に近くなります。

特に株式取得の対価が柔軟に設計できることから、個々の事情に合わせて行うことが可能となります。個別の株主との交渉も不要であり、反対株主については買取請求もあるので、全体としてはかなり使いやすい手法であると考えられます。会社にとっては、株主の再構成・事業承継などに幅広く用いることが可能となります。